Resultados não auditados | Rentabilidade de capitais próprios consolidados (ROE) de 13,1%.

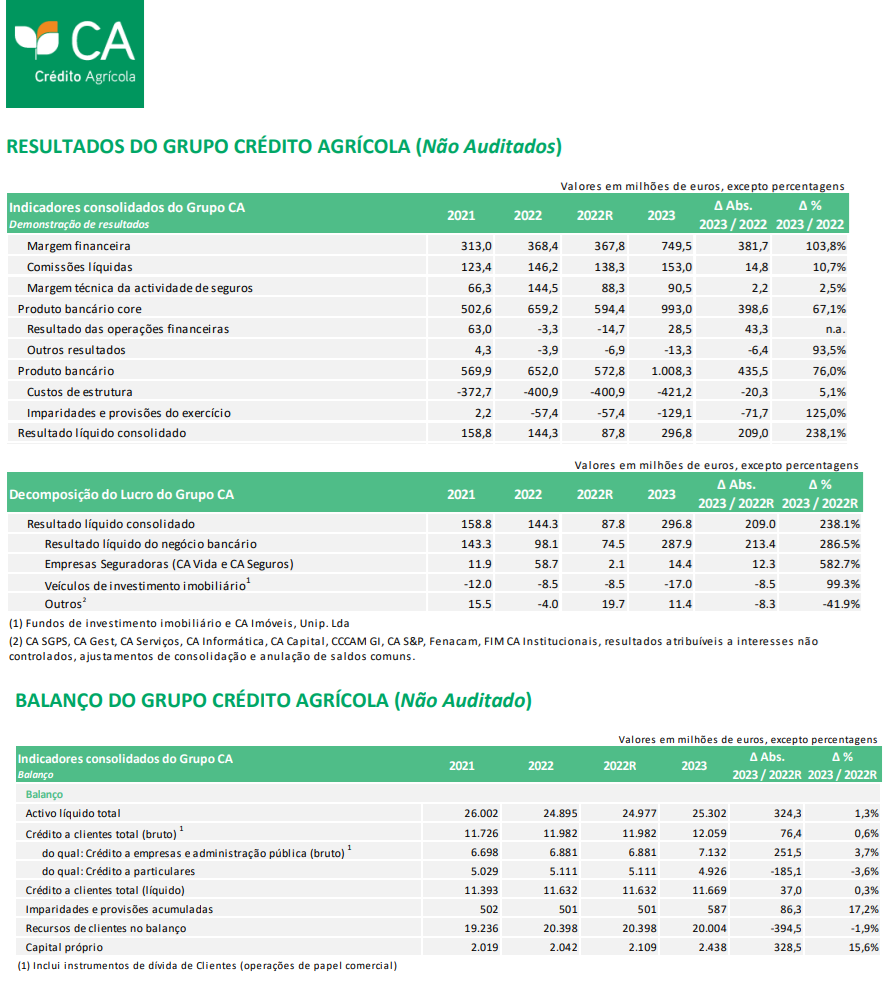

O Resultado Líquido do Grupo Crédito Agrícola no exercício de 2023 atingiu os 296,8 milhões de euros, correspondente a uma rentabilidade de capitais próprios de 13,1% e para a qual contribuíram os desempenhos positivos das principais componentes do Grupo (banca, seguros vida e não vida e gestão de activos).

A variação homóloga verificada no Resultado Líquido foi de 238,1%, influenciada pelo crescimento de 67,1% do Produto Bancário Core para 993,0 milhões de euros (+398,6 milhões de euros), essencialmente impulsionado pelos aumentos da margem financeira em 103,8% para 749,5 milhões de euros, de comissões líquidas em 10,7% para 153,0 milhões de euros, e em sentido contrário, pelo reforço de imparidades e provisões que ascenderam a 129,1 milhões de euros em 2023, pelo crescimento dos custos de estrutura em 5,1% para 421,2 milhões de euros, pela variação negativa de 47,4 milhões de euros do Resultado de Outros Activos e pelo

acréscimo dos Impostos que ascenderam a 115,2 milhões de euros em 2023.

A variação do resultado líquido é igualmente influenciada por resultados, não recorrentes, relacionados com ganhos líquidos com operações financeiras, no valor de 28,5 milhões de euros.

A carteira de crédito a clientes (bruto) 2 verificou um crescimento de 76,4 milhões de euros face a Dezembro de 2022, para 12.059 milhões de euros, impulsionando uma melhoria homóloga da quota de mercado do Crédito Agrícola de 0,13 p.p. para 5,78% 3

.

O rácio bruto de Non Performing Loans (NPL), de acordo com a Instrução 20/2019, situou-se em 6,2% em Dezembro de 2023, registando-se um agravamento face aos 5,1% no final de Dezembro de 2022 e uma ligeira melhoria face aos 6,3% no final de Setembro de 2023. Em termos absolutos, a carteira de NPL registou um acréscimo de 143,0 milhões de euros face a 31 de Dezembro de 2022 para 728,9 milhões de euros em 31 de Dezembro de 2023 (+24,4% face ao saldo de final do ano).

A cobertura de NPL por imparidades de NPL e por colaterais aumentou para 140,1% (-11,2 p.p. face a Dezembro de 2022), a cobertura de NPL por imparidades de NPL e por colaterais (FINREP) 4 reduziu para 89,4%, (-2,6 p.p. face a Dezembro de 2022) e a cobertura de NPL por imparidades de crédito desceu para 53,4%, (-7,9 p.p. face a Dezembro de 2022).

No final de Dezembro de 2023, os rácios CET1 e de fundos próprios totais ascendiam a 22,4% (incluindo resultado líquido do período), o rácio de alavancagem era de 9,7%, o rácio de cobertura de liquidez (LCR) era de 644,1% e o rácio de financiamento estável (NSFR) atingia 172,4%.

De acordo com Licinio Pina, Presidente do Grupo Crédito Agrícola, “O contexto que temos vivido, sobretudo na Europa, tem impulsionado o crescimento do sector, e os resultados financeiros alcançados são reflexo disso mesmo. De salientar que a carteira de crédito a clientes registou uma melhoria homóloga da quota de mercado de 0,13p.p. para 5,78%, o que vem reforçar a aposta do Crédito Agrícola numa banca de proximidade e de confiança, capaz de satisfazer as necessidades dos nossos clientes e as tendências do mercado. Também os indicadores de liquidez e solvabilidade são robustos, acima dos níveis recomendados ou requeridos, consolidando a nossa posição no sector bancário. Por fim, reforço que estes resultados só são possíveis devido ao desempenho e à dedicação de todos os colaboradores e das unidades do Grupo, em especial às Caixas Agrícolas associadas da Caixa Central presentes em todo o país.”

Relativamente à CAIXA DE CRÉDITO AGRÍCOLA MÚTUO DO VALE DO DÃO E ALTO VOUGA, enfatiza-se o

exercício de 2023 com um ativo líquido de 264 Milhões euros e um resultado líquido de 3,1 Milhões

euros, o que permitiu atingir um rácio de CET1 (Common Equity Tier 1) de 40,85%. Recorde-se que a

CCAM do Vale do Dão e Alto Vouga integra um grupo financeiro sólido, de capitais exclusivamente

nacionais, que agrega mais de 600 Agências e que aposta numa relação de proximidade e de confiança

com os seus Clientes e Associados.

_________________________________

1 Para efeitos de comparabilidade, foi efectuada uma reexpressão de valores relativos ao período terminado em 31de Dezembro de 2022, numa base não auditada, devidamente assinalada em todas as tabelas do documento, onde aplicável. A reexpressão está relacionada com a implementação das normas contabilísticas IFRS 17 e 9, a partir de 1 de Janeiro de 2022, apenas com impacto nas contas individuais das seguradoras do Grupo CA e, consequentemente, nas contas consolidadas. Todas as comparações são referentes aos valores de 2022 reexpressos. Os rácios prudenciais apresentados com referência a 31/12/2023 foram os reportados no início de Fevereiro, podendo ainda ser sujeitos a alterações (provisórios).

2 Incluindo papel comercial.

3 Incluindo o sector público.

4 Aplicando haircuts e custos de recuperação, tendo por limite a exposição de cada contrato.

Comentários recentes